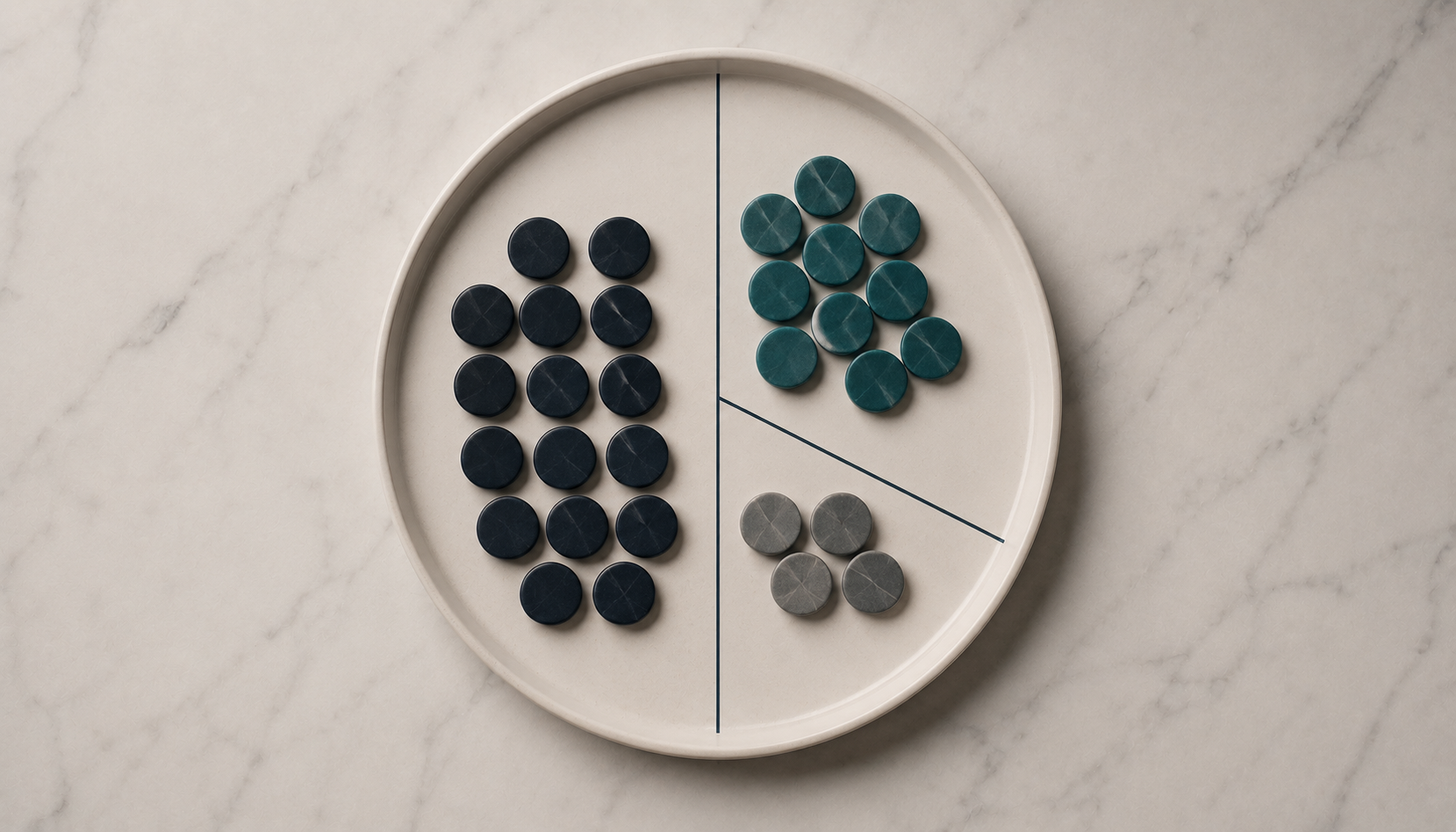

Avant d'investir, il faut épargner. Et avant d'épargner, il faut savoir où va votre argent. La règle du 50/30/20 est l'un des cadres les plus simples pour reprendre le contrôle.

50% pour les besoins essentiels. Logement, alimentation, transport, assurances, factures incompressibles. Si cette ligne dépasse 60% de vos revenus nets, c'est le signal que la structure de votre budget est fragile — un imprévu peut tout faire basculer.

30% pour les envies. Restaurants, sorties, abonnements, voyages, vêtements non essentiels. C'est la part variable, celle qui rend la vie agréable mais qui peut être ajustée si nécessaire.

20% pour l'épargne et l'investissement. Fonds d'urgence d'abord (3 à 6 mois de dépenses sur un livret), puis investissement long terme. Cette ligne est non négociable : c'est elle qui finance votre liberté future.

La règle n'est pas dogmatique. Si vous habitez Paris ou Genève, 50% pour les besoins est souvent illusoire — 60/20/20 peut être plus réaliste au début. L'important est d'avoir un cadre conscient, pas de subir un budget par défaut.

Une fois cette structure en place, l'investissement devient mécanique : chaque mois, le même montant part automatiquement vers vos supports. C'est la condition pour profiter pleinement des intérêts composés.